广东省银行有多少家

日前,广东省5家城商行陆续公布了2020年年报,具体包括广州银行、南粤银行、东莞银行、华兴银行以及珠海华润银行。总的来看,广东省城商行去年实现营业收入430亿元,净利润127亿元,虽然对比上一年增幅不大,但在特殊的背景下已经难能可贵。

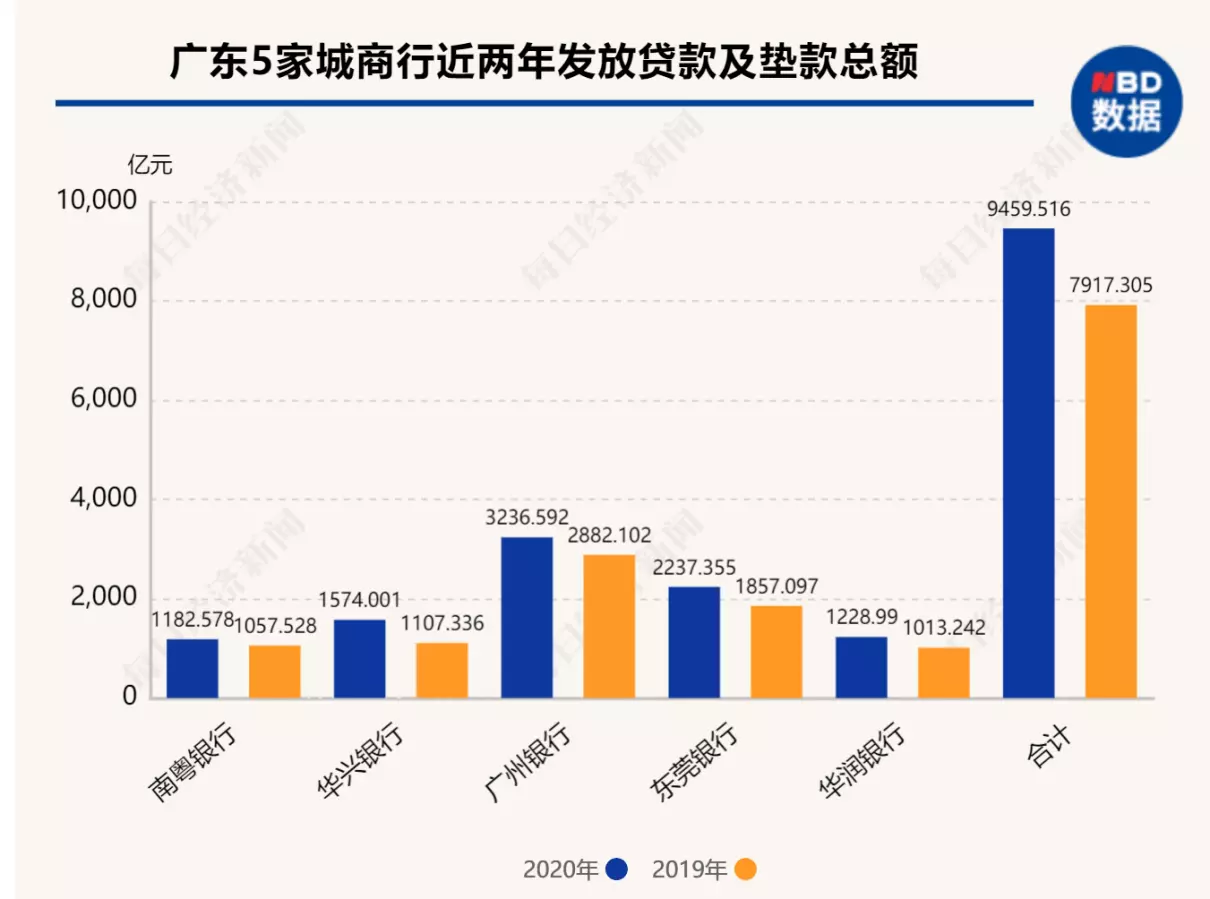

可以预见的是,广东省城商行正在进入扩张期,去年总资产超过18000亿元,发放贷款规模也逾9400亿元。

值得一提的是,虽然利息净收入依旧是广东省城商行的主要营业收入来源,但是手续费及佣金收入增幅明显。此外,南粤银行去年营业收入、净利润双双下滑,华润银行不良率高于广东省城商行平均水平。

广东5家城商行主要指标概览:

华兴银行同时领跑贷款增速和存款增速

具体来看,华兴银行去年发放贷款的增幅最大,为42.14%,排在第二、三位的分别为珠海华润银行和东莞银行,以21.29%和20.48%居亚军和季军;广州银行和南粤银行的增幅则低于平均值,分别为12.3%和11.82%。

华兴银行年报显示,其贷款按产品划分的结构分布为公司贷款占比81.6%,呈现出上升趋势;个人贷款占比18.4%,呈现出下降趋势。贷款按所属行业分布为房地产业占比27.66%,个人贷款、租赁和商务服务业、批发和零售则分别局第二、三、四位置,占比18.4%、14.82%、13.35%,其他行业均低于10%。

东莞银行年报显示,对公贷款为1214.53亿元,占比53.02%,呈下降趋势;个人贷款为781.33亿元占比34.1%,呈下降趋势;剩余为票据贴现295.17亿元,呈现急速上升趋势,从2019年的0.86%上升至去年的12.88%。

广州银行年报显示,零售贷款为1540.59亿元,占比46.59%,增幅为16.07%;公司贷款为1766.37亿元,占比53.41%,增幅为9.17%。

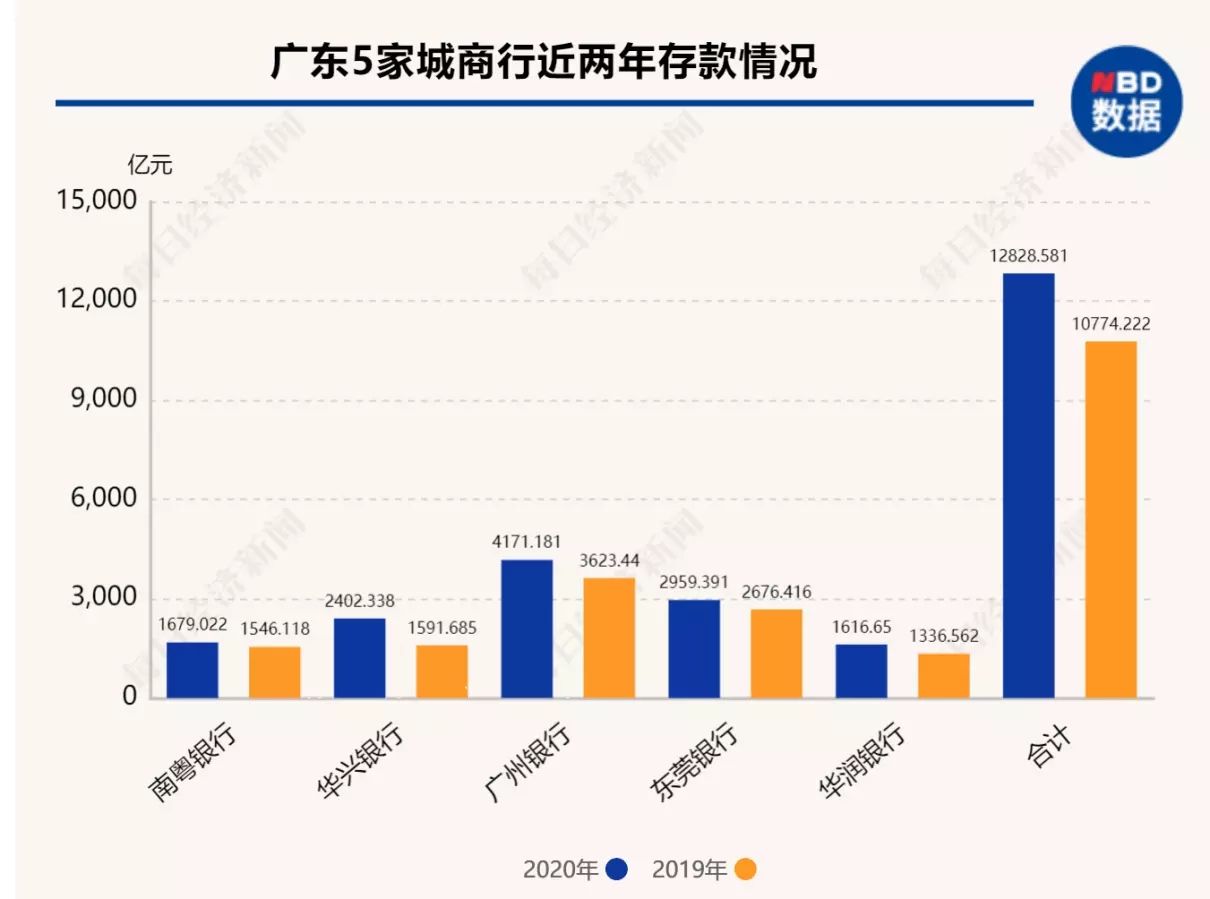

广东省5家城商行在吸收存款方面的表现总体也呈现出扩张势态,2020年,广东省5家城商行合计吸收存款12829亿元,对比2019年增加了2054亿元,增幅19.07%。

具体来看,华兴银行以50.93%的增幅位列第一位,不过,虽然华兴银行的增幅大,但是其2020年吸收存款2402亿元,排在第三位,位于广州银行(4171亿元)、东莞银行(2959亿元)之后,南粤银行(1679亿元)、华润银行(1617亿元)之前。

增幅方面,去年广东省5家城商行吸收存款的增速超过平均值的有华兴银行(50.93%)和华润银行(20.96%),广州银行、东莞银行、南粤银行增速分别为15.12%、10.57%、8.6%。

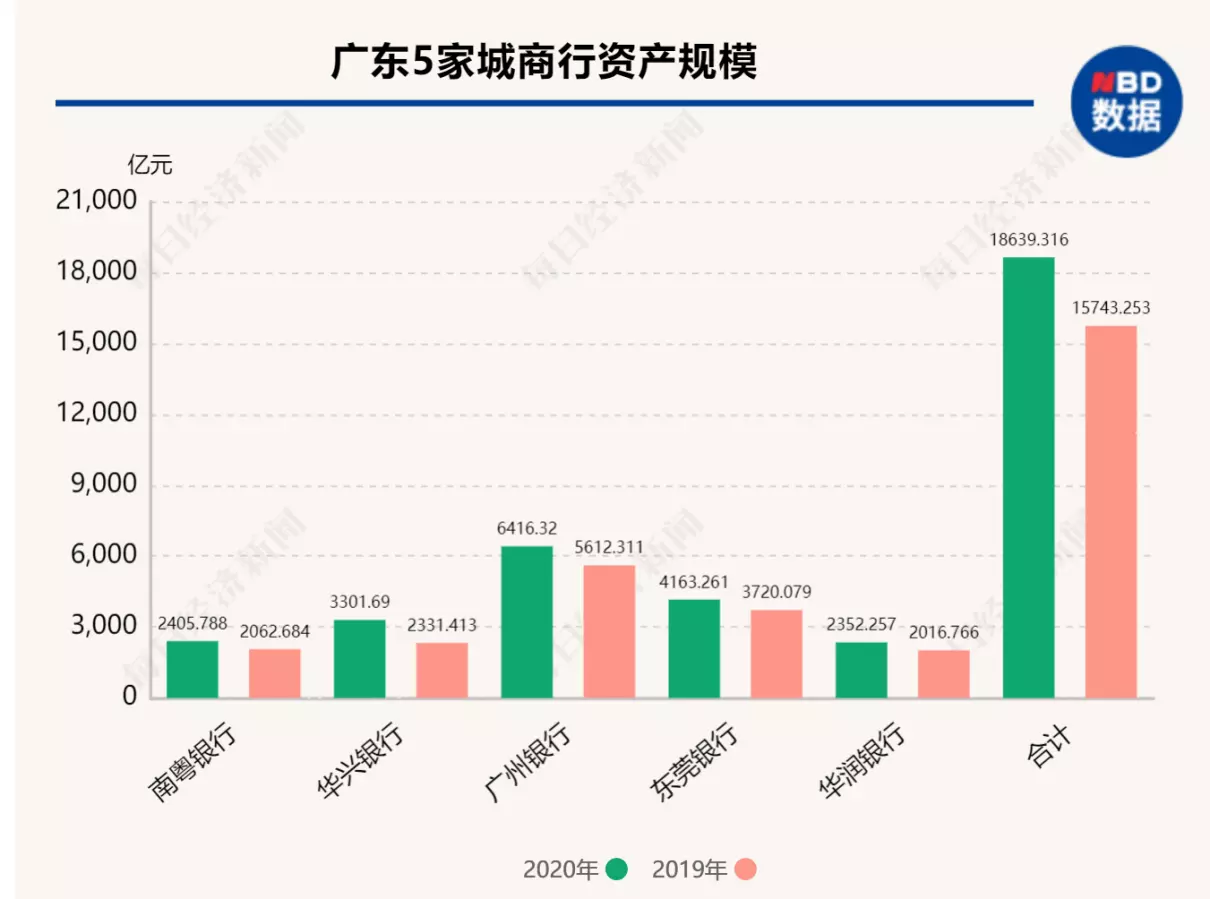

资产规模突破18000亿元 华兴银行增速领跑

广东省5家城商行进入扩张期,资产规模突破18000亿元,达到18639亿元,对比2019年增加了2896亿元,增幅18.4%。

其中,广州银行以6416亿元的资产规模成为广东省最大的城商行,而东莞银行、华兴银行、南粤银行、华润银行分别为4163亿元、3302亿元、2406亿元、2352亿元。总资产增长速度超过平均值的城商行只有华兴银行一家,增幅为41.62%。华润银行虽然总资产最少,但是却以16.64%的增长速度排在第二位,第三、四、五位分别为南粤银行16.63%、广州银行14.33%、东莞银行11.91%。

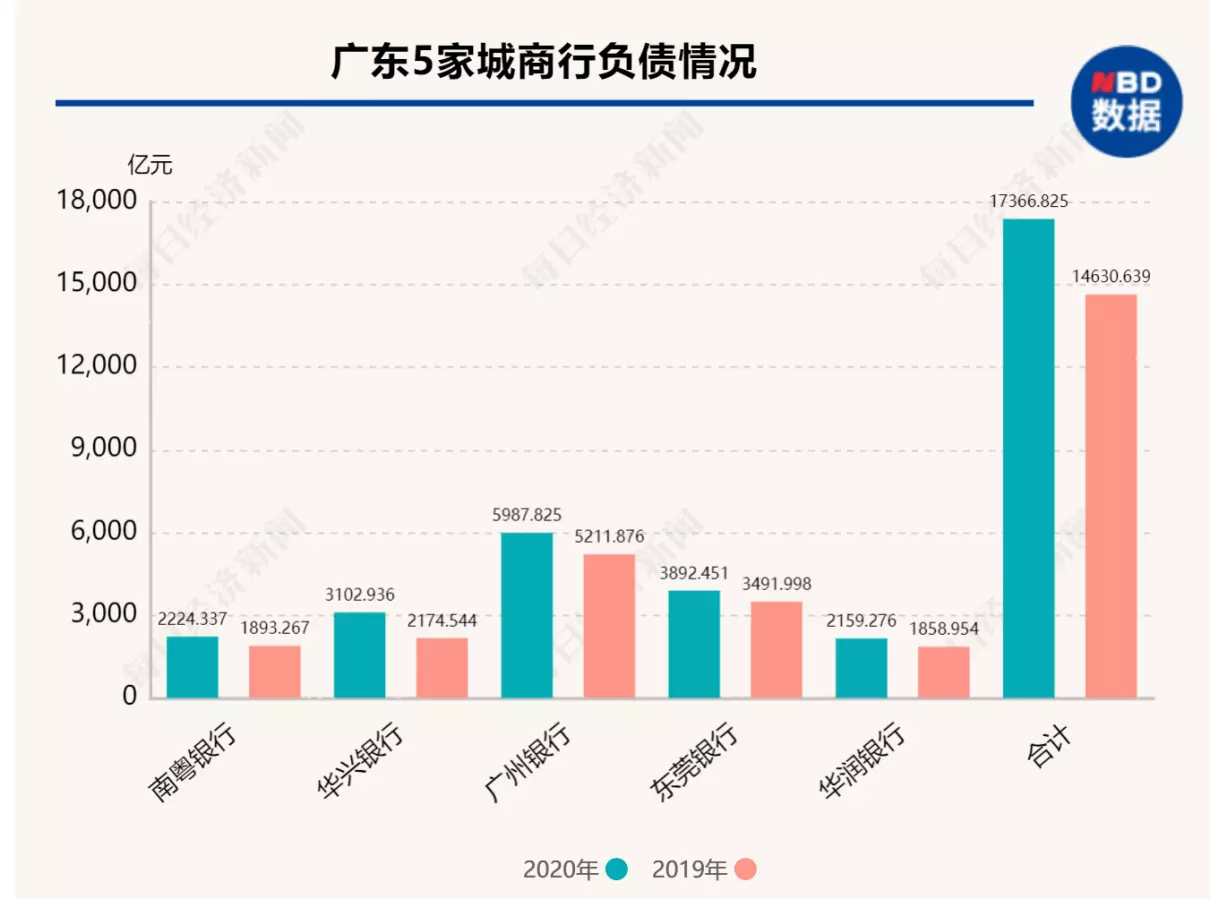

在负债方面,广东省5家城商行总负债17367亿元,对比上一年增加2736亿元,增幅18.7%,与资产规模的增速基本保持一致。

具体来看,5家城商行的负债增速与资产增速基本保持一致,负债增速最快的依旧是华兴银行42.69%,其次为南粤银行17.49%、华润银行16.16%、广州银行14.89%、东莞银行11.47%。

不过,与资产规模类似,增速最快的华兴银行以3103亿元的负债规模排在第三位,前面有广州银行5988亿元、东莞银行3892亿元,后面有南粤银行2224亿元、华润银行2159亿元。

从资产与负债规模来看,华兴银行增速领跑,华润银行规模则位于5家城商行的末位。

南粤银行营收、净利负增长

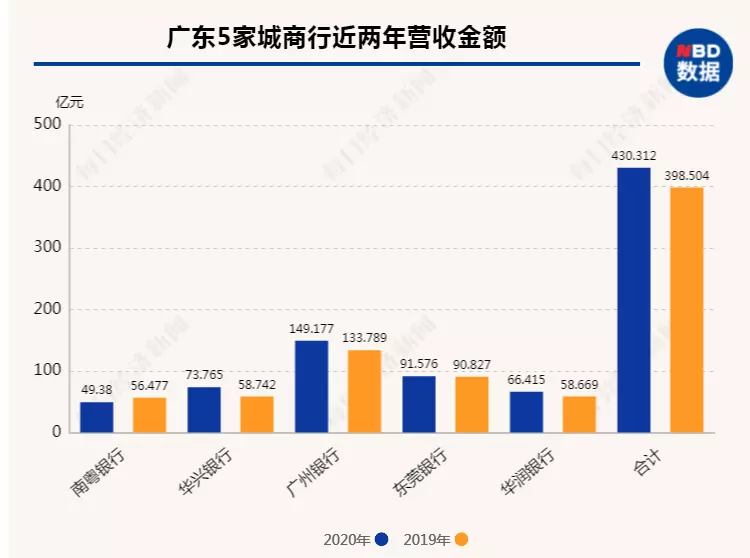

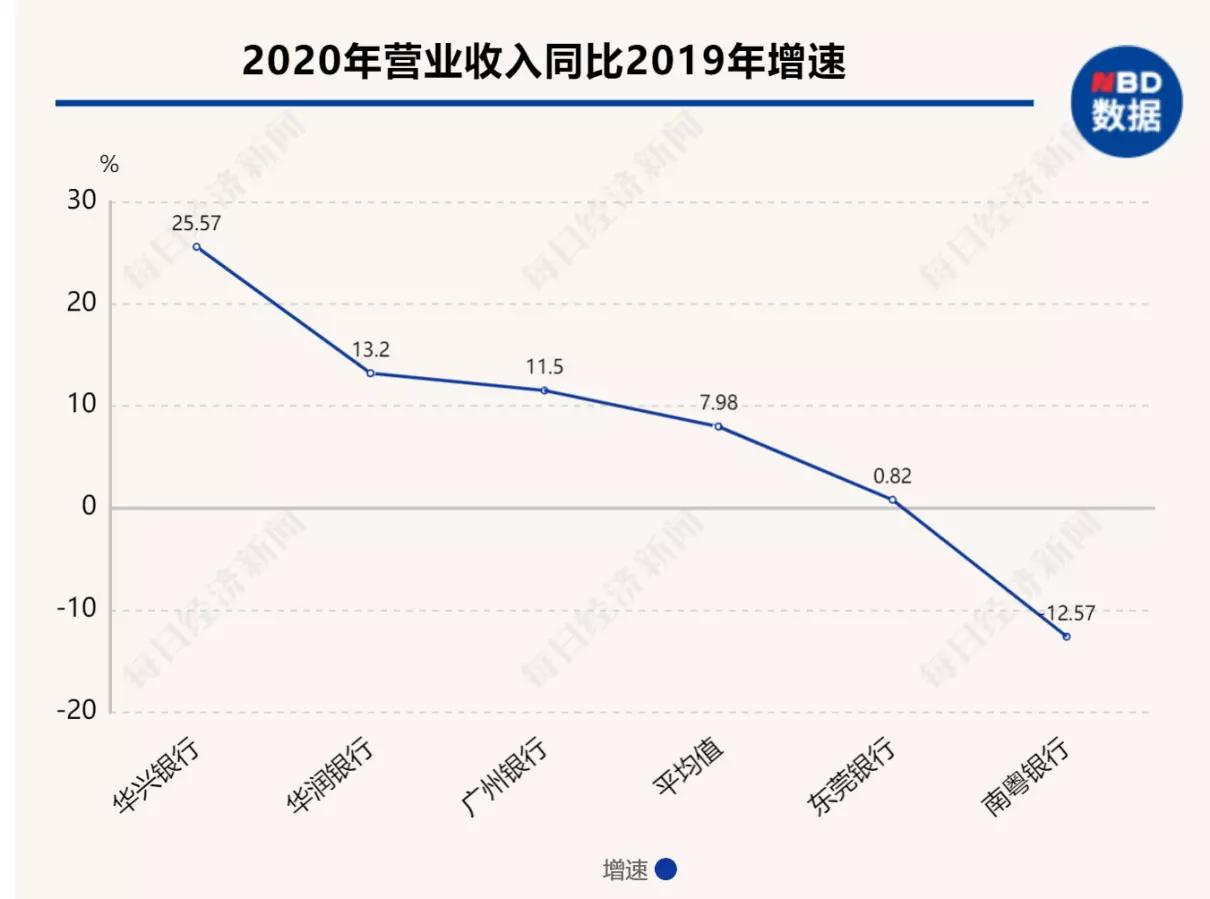

去年,广东省5家城商行实现营业收入430亿元,同比增加31.81亿元,增幅7.98%。

具体来看,广州银行、东莞银行、华兴银行、华润银行、南粤银行的营业收入分别为149亿元、92亿元、74亿元、66亿元、49亿元,增速分别为11.5%、0.82%、25.57%、13.2%、-12.57%。

增速最快的华兴银行,营收不是最高;营收排在第二的东莞银行,去年的营业收入与前年基本持平;南粤银行营业收入是广东省唯一一家营业收入下降的城商行,降幅为12.57%。

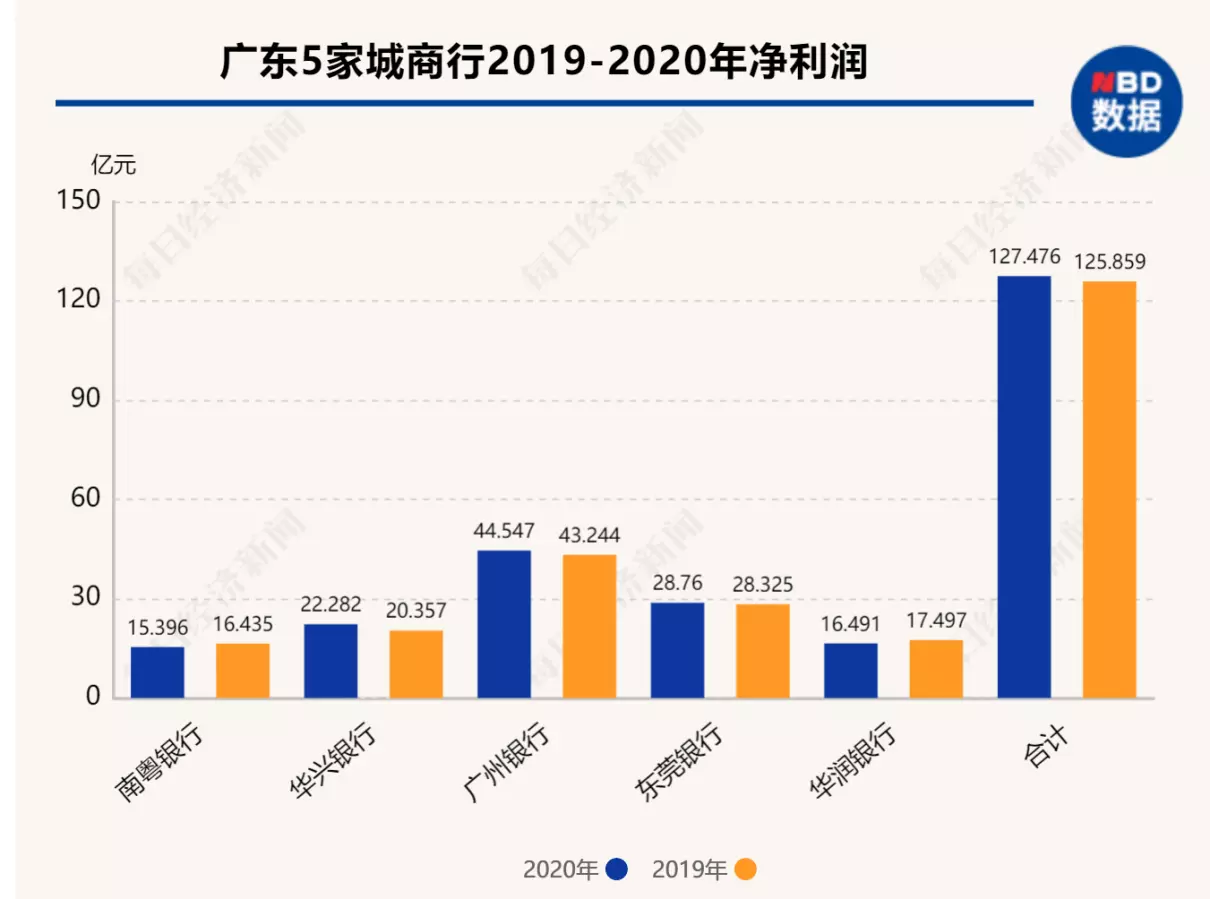

净利润方面,去年广东省5家城商行实现净利润127.48亿元,同比增加1.62亿元,增幅1.29%。

具体来看,广州银行、东莞银行、华兴银行、华润银行、南粤银行净利润分别为45亿元、29亿元、22亿元、16亿元、15亿元,增幅分别为3.01%、1.54%、9.46%、-5.75%、-6.33%。

华润银行、南粤银行净利润同比下降,南粤银行下降幅度比华润银行更大;华兴银行净利润增速则是最快的,但是净利润总额却低于广州银行和东莞银行。

南粤银行在年报中表示,受新冠疫情和支持企业复工复产让利影响,其营业收入有所下滑,全年累计实现营业净收入49.38亿元,实现净利润15.40亿元,同比分别下降12.57%和6.33%。

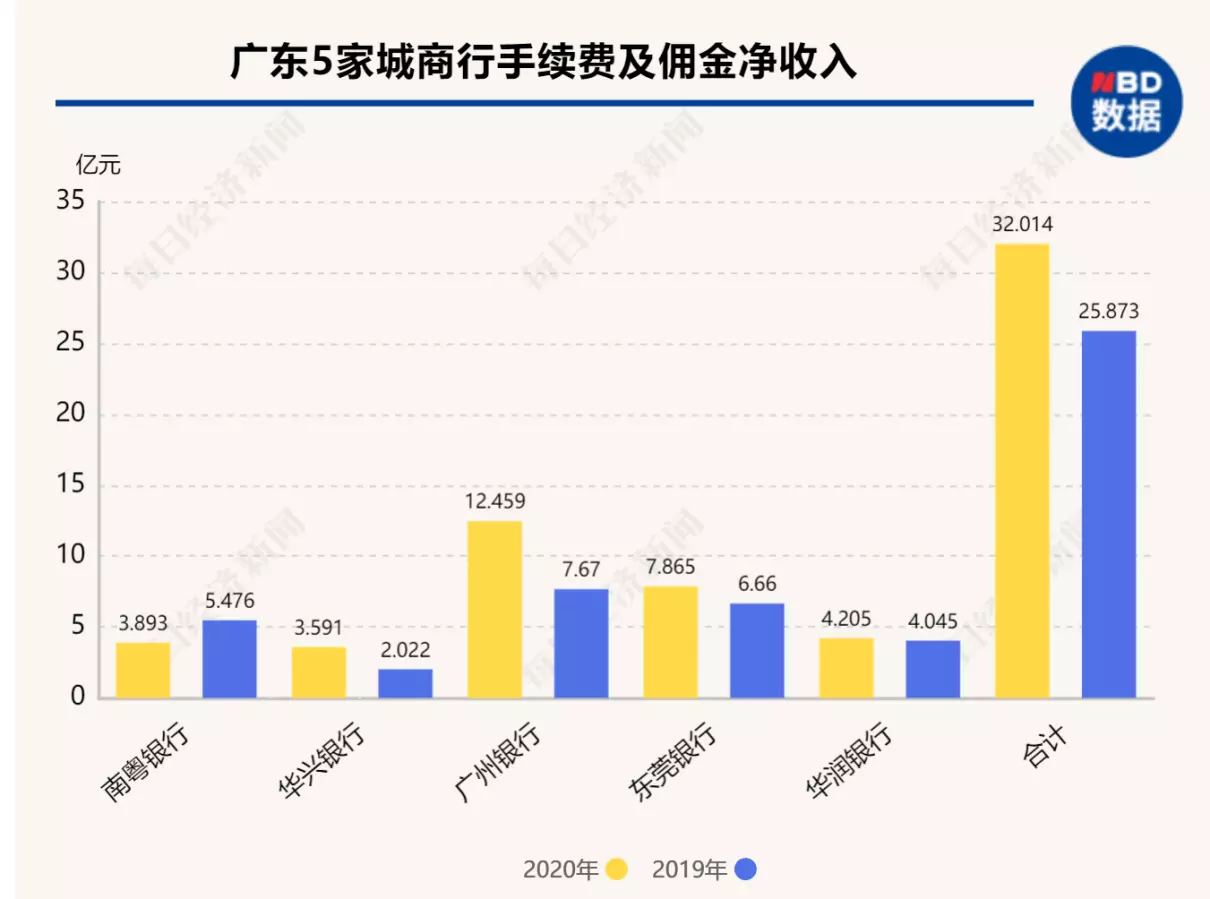

利息净收入依旧是主要营业收入来源 手续费及佣金收入增幅明显

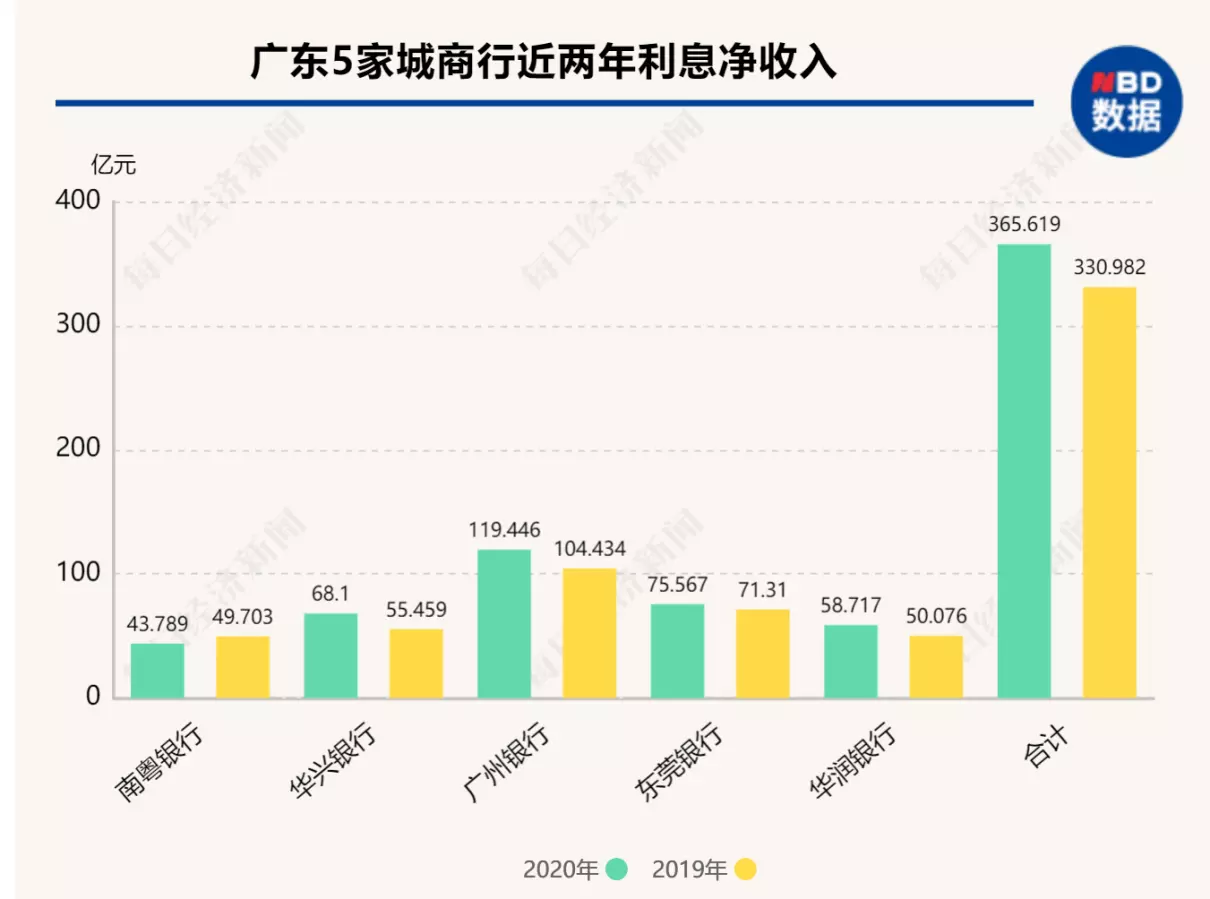

从广东省5家城商行营业收入的构成来看,利息净收入、手续费及佣金净收入依旧是“大头”。

去年,广东省5家城商行共实现利息净收入365.62亿元,同比增加34.64亿元,增幅为10.46%;实现手续费及佣金收入32.01亿元,同比增加6.14亿元,增幅23.73%。

具体来看,利息净收入方面,去年广州银行、东莞银行、华兴银行、华润银行、南粤银行利息净收入分别为119亿元、76亿元、68亿元、59亿元、44亿元,增幅分别为14.37%、5.97%、22.79%、17.26%、-11.9%。

增速超过平均值(10.46%)的分别有华兴银行、华润银行、广州银行。

南粤银行是广东省唯一一家利息净收入负增长的城商行,其在年报中解释称,利息净收入的下降是由于疫情影响及实体经济下行影响,南粤银行为支持实体经济和小微企业开展了很多延期付息、免息、续贷重组等业务,导致利息净收入下降。

手续费及佣金收入方面,广州银行12.46亿元、东莞银行7.87亿元、华润银行4.21亿元、南粤银行3.89亿元、华兴银行3.59亿元,增幅分别为62.44%、18.1%、3.96%、-28.91%、77.59%。

南粤银行依旧是唯一一家手续费及佣金收入负增长的城商行,对此,南粤银行在年报中表示,下降的原因为委托业务、投资银行、担保及承诺业务手续费收入减少。

再来看看利息净收入、手续费及佣金收入占营业收入的比重。

广东省5家城商行利息净收入占营业收入的比重为84.97%,分拆各家城商行来看,华兴银行、南粤银行、华润银行、东莞银行、广州银行占比分别为92.32%、88.68%、88.41%、82.52%、80.07%;

广东省5家城商行手续费及佣金净收入占营业收入比重为7.44%,分拆各家城商行来看,东莞银行、广州银行、南粤银行、华润银行、华兴银行占比分别为8.59%、8.35%、7.88%、6.33%、4.87%。

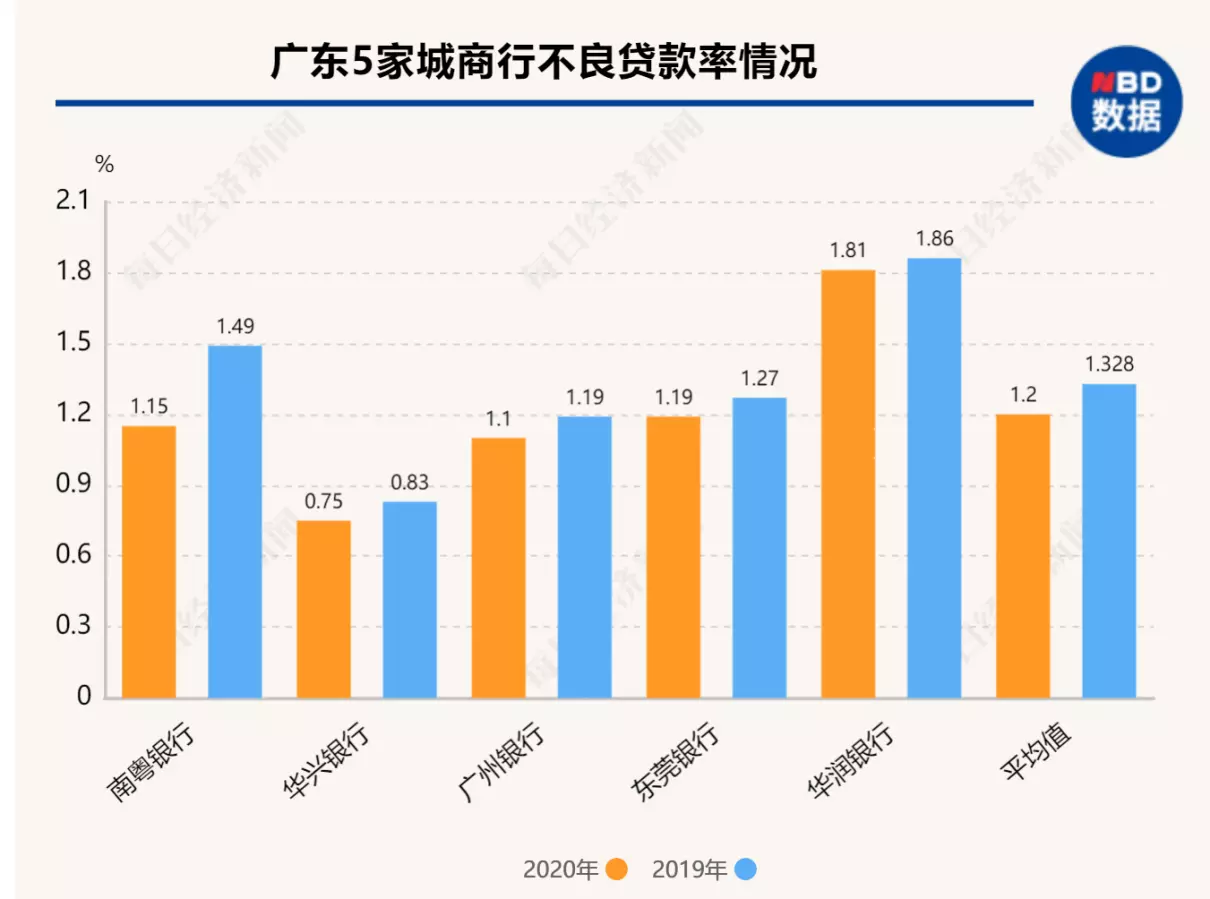

广东省城商行资产质量稳步提升 华润银行的不良贷款率高于平均水平

在去年特殊的背景下,广东省5家城商行在资产质量方面的表现又如何?

截至去年底,广东省5家城商行不良贷款余额为112.65亿元,较2019年底增加了7.92亿元。从不良率指标来看,去年广东省5家城商行不良贷款率均有所下降,不良贷款平均值从2019年的1.33%下降至1.2%。

具体来看,华兴银行、广州银行、南粤银行、东莞银行、华润银行不良贷款率分别为0.75%、1.1%、1.15%、1.19%、1.81%,不良贷款下降幅度分别为0.08、0.09、0.35、0.08、0.03个百分点。

其中,华润银行的不良贷款率高于广东省城商行平均值,南粤银行不良贷款率下降速度最快。

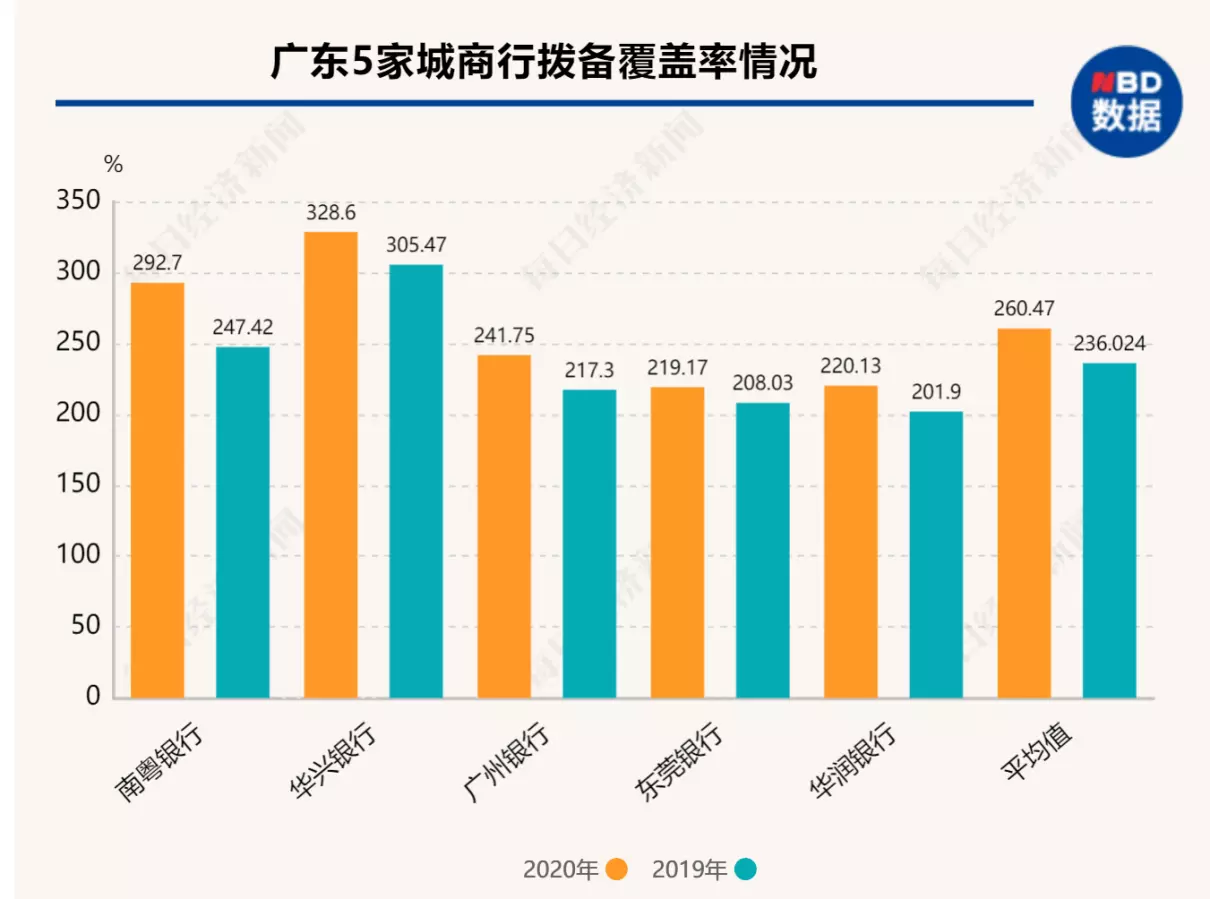

衡量银行风险抵御能力的重要指标拨备覆盖率和资本充足率指标又表现如何?

拨备覆盖率方面,根据银保监会最新公布的2020年商业银行主要指标分机构类情况表,去年全国城商行拨备覆盖率平均值为189.77%,广东省5家城商行去年平均拨备覆盖率260.47%,远高于全国平均水平。

具体来看,华兴银行、南粤银行、广州银行、华润银行、东莞银行去年拨备覆盖率分别为328.6%、292.7%、241.75%、220.13%、219.17%,均高于全国平均水平。不过,广州银行、华润银行、东莞银行低于广东省平均水平。

从拨备覆盖率增速上来看,广东省5家城商行的拨备覆盖率同比均实现上升,南粤银行、广州银行、华兴银行、华润银行、东莞银行分别较去年提升45.28、24.45、23.13、18.23、11.14个百分点。

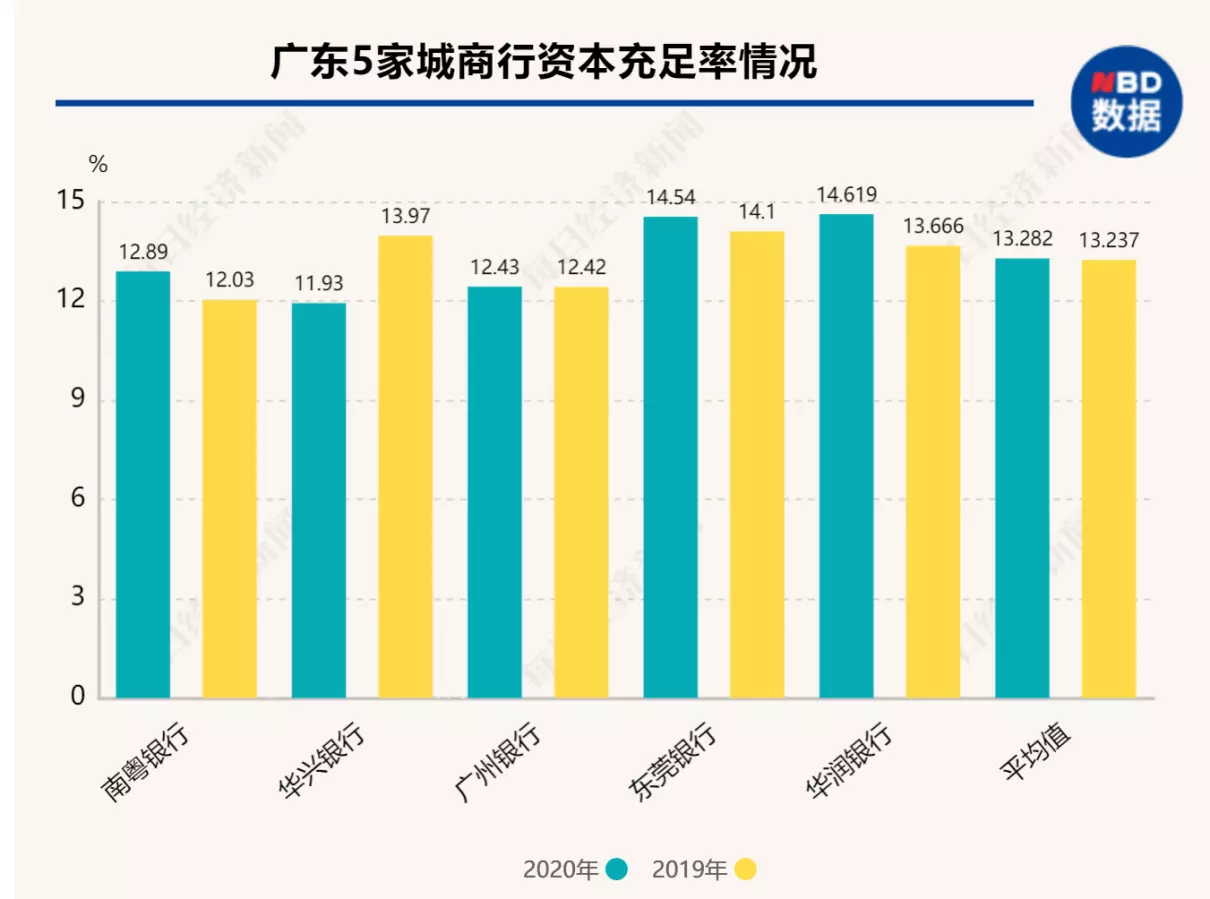

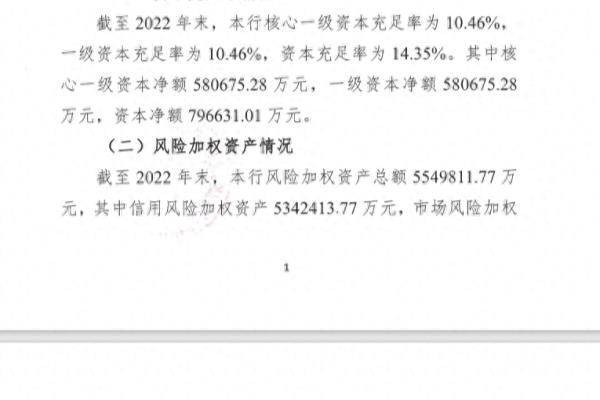

资本充足率方面,根据银保监会最新公布的2020年商业银行主要指标分机构类情况表,去年全国城商行资本充足率平均值为12.99%,广东省5家城商行去年资本充足率平均值为13.28%,高于全国平均水平。

具体来看,华润银行、东莞银行、南粤银行、广州银行、华兴银行去年资本充足率分别为14.62%、14.54%、12.89%、12.43%、11.93%。其中,南粤银行、广州银行、华兴银行低于全国城商行平均水平。

从资本充足率增速上来看,除华兴银行下跌2.04个百分点以外,华润银行、南粤银行、东莞银行、广州银行均实现不同程度的增长,分别上涨0.95、0.86、0.44、0.01个百分点。

相关文章

-

银行举办高考志愿讲座领导致辞

为回馈广大新老客户,助力莘莘学子进入心仪的大学,惠民农商银行特别邀请到高考志愿填报专家带来了一场高考志愿填报公益讲座,为客户和辖区内考生家长提供科学、有效的指导,本次活动共邀请到200余名客户参加。活动开始首先由业务发展部总经理巩震做开场致辞,并介绍了惠民农商银行的存贷款产品。随后主讲老师全面分析了新高考两年来录取情况和录取规律,围绕新高考录取政策、平行志愿、报考注意事项以及如何选择适合的专业等方面进行详细讲解,并与现场考生和家长进行互动交流。

2023-10-01 阅读 (178) -

-

50欧元银行给换人民币吗

比如,你去中国银行换汇,那么还是从中国银行官网里查询,然后就可以查到中国银行英镑兑换人民币、欧元、美元等主流币种的实时汇率,只要在牌价选择下拉菜单中选择相应的币种即可。购汇指的是用人民币购买外币,结汇指的是将外币换成人民币。如果需要通过中国银行将英镑换为其他货币(如欧元),则需要将英镑先换为人民币,再进行购汇。

2024-05-05 阅读 (117) -

新疆银行是国企还是央企

新疆银行的成立是中国银监会具体落实两次中央新疆工作座谈会精神的重大支持举措,是新疆地方法人银行发展的重要里程碑。对于完善新疆金融体系,加快普惠式金融发展,助力新疆丝绸之路经济带核心区区域金融中心建设意义重大。新疆银行是经国务院同意、由自治区和兵团共同发起设立的,以国有资本为主导、民营资本适度参与的股份制商业银行,现有股东17家。新疆银行也是自治区唯一一家省级地方法人金融机构。

2024-06-01 阅读 (468) -

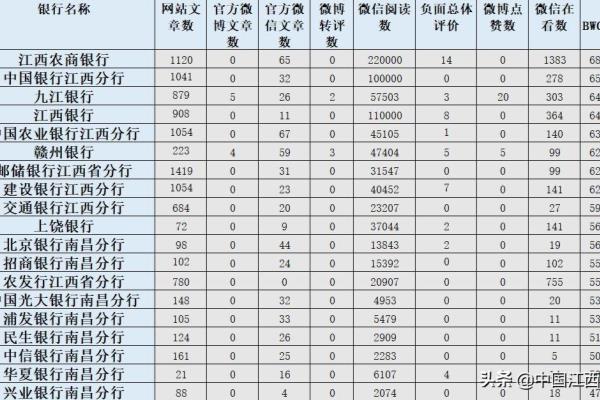

南昌银行和江西银行一样吗

总体来看,除了通过官方网站、各大媒体发布银行动态等新闻之外,各家银行更为注重通过官方微信进行品牌传播,其中,江西农商银行、江西银行、中国银行江西分行的微信文章总阅读数均超过10万次,知名度和认知度较高。本期榜单中,在省内19家省级银行中,排名前五位的分别为江西农商银行、中国银行江西分行、九江银行、江西银行以及中国农业银行江西分行,综合指数均在639以上。

2024-06-29 阅读 (106) -

广州市商业银行医保卡是哪家银行

目前全市有10家社保卡服务银行,包括工商银行、农业银行、中国银行、建设银行、交通银行、光大银行、广发银行、广州银行、招商银行、广州农商银行。各服务银行均提供本行社保卡的日常服务,金融功能和使用方法也都一样。近日有市民反映称,到银行更换社保卡服务银行却被告知不能办理。对此,广州市社保卡中心18日回复称,能否办理变更银行重新申领社保卡业务,关键是意向选择的新银行是否可以受理变更银行重新申领社保卡业务。

2024-02-24 阅读 (118) -

宁夏银行是国企还是私企

宁夏银行的前身是银川市商业银行,该银行成立于1998年10月,是由宁夏回族自治区、银川市两级政府和企业以及个人入股组建的一家股份制商业银行,属于混合所有制的性质。2007年12月20日,经过中国银监会批准,银川市商业银行正式更名为宁夏银行,成为宁夏回族自治区第一家“宁”字号的地方性商业银行,同时也是西部地区第一家以省级行政区命名的地方性商业银行。曾被中国人民银行评为宁夏地区系统性重要的商业银行。

2024-09-22 阅读 (419) -

中国信用卡逾期了怎么跟银行协商解决

很多人一接通电话就要求协商分期肯定是要被拒绝的。如果几通电话就能解决问题,那能还清的也去钻空子逾期了,银行的坏账率反倒更高了!委托期间,银行原则上是不能同意持卡人单方面去找平台协商,为什么呢?很简单,这样会触及催收公司的利益!当然第三方公司也不是永久收着你的债务的,当退回给银行的时候,没有人在中间参与,你协商起来就没有那么大的难度了!

2024-03-29 阅读 (126) -

北京农商银行属于什么银行类别

是的。北京农商银行改制成立于2005年10月19日,是国务院首家批准组建的省级股份制农村商业银行。北京农商银行拥有694家网点,居北京市各银行机构之首,是唯一一家金融服务覆盖... 是的。北京农商银行改制成立于2005年10月19日,是国务院首家批准组建的省级股份制农村商业银行。北京农商银行拥有694家网点,居北京市各银行机构之首,是唯一一家金融服务覆盖... 北京农商银行改制成立于2005年10月19日,是国务院首家批准组建的省级股份制农村商业银行。

2025-08-31 阅读 (84) -

办哪个银行的信用卡好

如果你想找信用卡最好办的银行,可以从民营银行里面进行挑选,这也是大家普遍的认知。根据公布的数据显示,招商银行发放的信用卡数量超过了1亿张,可以认为它家的信用卡最好办。目前开通信用卡业务的银行主要可以分为国有银行和民营银行两大类,其中国有银行包括有中国银行、建设银行、工商银行、农业银行、交通银行,其余剩下的全国性银行基本都属于民营银行,譬如招商银行、民生银行、浦发银行、广发银行、中信银行、平安银行、兴业银行、光大银行等。

2024-07-15 阅读 (106)

热门资讯

-

2024-06-01 阅读 (468)

-

2024-09-22 阅读 (419)

-

为了让老年人等特殊群体足不出户就能享受到社保卡服务,济南市社会保险事业中心在与各合作银行做好基本社保卡服务工作的基础上,持续提升便民服务水平。针对年老体弱、有病卧床等确实本人难以到窗口办理业务的特殊人群,可由合作银行提供上门服务。济南市社保卡除原有的就医购药和金融支付功能外,还可作为身份凭证和自助查询的依据办理各类社保业务,已实现免押金借书、领取政府补贴待遇、提取公积金、加载残疾人证等功能。

2024-07-16 阅读 (223) -

2023-10-01 阅读 (178)

-

本溪市商业银行前身是本溪市城市信用社股份有限公司,是经中国银行业监督管理委员会批准成立的一家地方性股份制商业银行。注册资本金1.46亿元人民币, 截止2009年末,各项资产总额99.8亿元,现有员工1020名,下设16家一级支行和39家二级支行,营业网点遍布城乡。 2010年3月28日,本溪市商业银行迎来了自己的诞生日。

2024-05-28 阅读 (168)

最新资讯

-

江苏省常州市银行一览表2020.02.13 银行名称 常州市新北中成村镇银行 常州钟楼长江村镇银行 苏州银行 银行性质 农村商业银行 江南农村商业银行 村镇银行 村镇银行 溧阳浦发村镇银行 村镇银行 金坛兴福村镇银行 村镇银行 村镇银行 中银富登村镇银行 外资银行 首都银行 城市商业银行 江苏银行 全国性股份制商业银行 华夏银行 城市商业银行...

2025-09-16 阅读 (78) -

是的。北京农商银行改制成立于2005年10月19日,是国务院首家批准组建的省级股份制农村商业银行。北京农商银行拥有694家网点,居北京市各银行机构之首,是唯一一家金融服务覆盖... 是的。北京农商银行改制成立于2005年10月19日,是国务院首家批准组建的省级股份制农村商业银行。北京农商银行拥有694家网点,居北京市各银行机构之首,是唯一一家金融服务覆盖... 北京农商银行改制成立于2005年10月19日,是国务院首家批准组建的省级股份制农村商业银行。

2025-08-31 阅读 (84) -

2025-07-18 阅读 (95)

2025-07-18 阅读 (95) -

2025-03-01 阅读 (140)

2025-03-01 阅读 (140) -

榆林榆阳民生村镇银行高度重视,积极参与配合,最终,经市银协专家对标检查、评审,秘书处综合研究,第四届常务理事会五次会议(远程)审议通过,榆林榆阳民生村镇银行营业部在众多机构中脱颖而出,荣获“2023年度银行业普惠金融服务先进单位”称号。未来,榆林榆阳民生村镇银行将在政府和监管机构的指导下,始终坚持党建引领,不断增强行业自律意识,夯实营业网点服务基础,聚焦三农和小微企业,服务普惠金融,积极推进乡村振兴,不断增强对实体经济、民生经济的金融服务力度,开拓进取,努力提供更加便利和实惠的金融服务,积极践行社会责任,

2024-10-08 阅读 (98)