澳大利亚奢侈品牌(护肤品市场“洗牌”加速)

导读

- 澳洲两大护肤品牌的冰火两重天

- sukin定位失误减损品牌价值

- bwx战略决策出现重大失误

- 坚持初心的aēsop笑到最后

4月,澳大利亚国民护肤品牌迎来了“大洗牌”。

先是全球著名护肤品牌aēsop被巴西母公司natura co以近5倍市销率、37亿澳元市值的高价,出售给了全球美妆巨头欧莱雅,成为整个澳洲奢侈品牌史上金额最高的一笔交易。

与此同时,另一家澳洲本土护肤企业,也是本土最大的美妆护肤品公司bwx(asx:bwx)却遭遇财务困境黯然破产,该公司拥有华人和代购非常熟悉的另一大澳洲国民护肤品牌sukin,以及mineral fusion、andalou naturals等品牌矩阵。

bwx的破产迹象,可以追溯到该公司去年发布财报的前后。bwx先是在去年6月下调了业绩预期,8月宣布股票停牌,直到12月才公布了财报,结果显示当年的收入只有1.983亿澳元,ebitda利润亏损640万澳元。

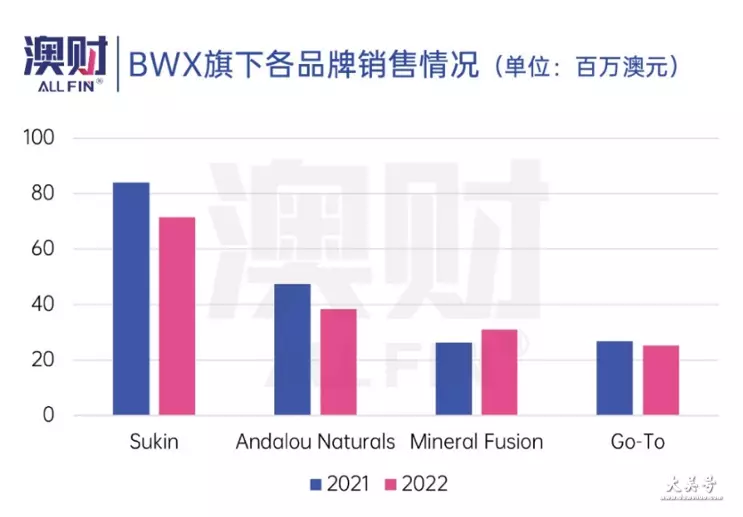

公司旗舰级产品sukin没能力挽狂澜,与另外两个品牌andalou naturals、go-to均出现不同程度的收入下滑(见下图),这比之前的预期还要糟糕得多,导致bwx股价直接跌去超50%,随后bwx业绩仍不见起色,直到今年四月终告不治。

同样是澳大利亚始创的优质消费品牌,同样是走天然护肤品路线,为何natura co的aēsop能被国际巨头溢价收购,而拥有sukin的bwx却走进了死胡同?本文将对bwx与aēsop的财务数据、品牌战略、资本布局进行对比分析,探讨不同的经营策略所带来的不同结果。

品牌廉价化,断送前程

2007年问世的澳洲国民护肤品牌sukin,可以说是“出道即巅峰”的代表。它凭借天然系护肤品和亲民的价格,不仅风靡全澳,并且走出澳洲,进军美国、欧洲和亚洲。作为bwx的“当家花旦”,sukin一个品牌就接近公司总营收的50%。

sukin在全球其他地区的销售,主要依赖线上电商平台如亚马逊、屈臣氏、天猫等,也有大量的华人代购。然而自疫情以来,线上渠道和代购受到国境封闭、物流受限的影响,销售增长出现停滞,并且在2022财年发生了衰退。

sukin销售衰退的原因可以追溯到2018年,当年bwx做出了现在看起来是“饮鸩止渴”的战略决策——就是品牌的“廉价化”——让sukin进入连锁超市和药妆店,以拓宽其销售渠道。

好的一面是超市有更大的客流量来支持sukin的销售增长,随后两三年的营收也确实表现不错,而坏的一面是sukin的品牌降级,消费者从此改变了认知,同时sukin也面临大量低端品牌更加惨烈的价格竞争,这一不利因素如同缓释的毒素,在积累了几年之后,于去年彻底爆发。

2018年,sukin进入超市、药妆店渠道

根据公司年报,20年和21财年sukin的毛利率维持在70-72%的较高水平,但随着超市渠道个人洗护品类产品竞争加剧,营收开始下降,另一方面,bwx在22财年也出现了比较严重的库存管理问题。

为了尽快让库存回落到正常水平,2022年下半年bwx提高了促销力度,然而市场营销费用的上升,又进一步压缩了利润率。22财年sukin的毛利率急转直下,仅为54-57%。

总体来看,sukin的产品定位不够清晰,一开始主打价格亲民的天然护肤品,却逐渐沦为需要在超市内通过大量促销来获取客源,因此造成了运营成本增加和毛利率下降的双重打击。

反观aēsop,从品牌创立以来,营销策略和产品定位始终清晰而明确。

aēsop与sukin创立时的诉求类似,同样坚持“纯素”和“零残忍”的原则。但是aēsop的定价更高,归入了轻奢的类别,为了更契合产品的定位,aēsop从门店到产品包装都经过精心设计,通过“aēsop式样的设计美学”,打造出了该品牌独特的“千店千面”的营销理念。

开设于新加坡滨海湾金沙酒店的aēsop门店

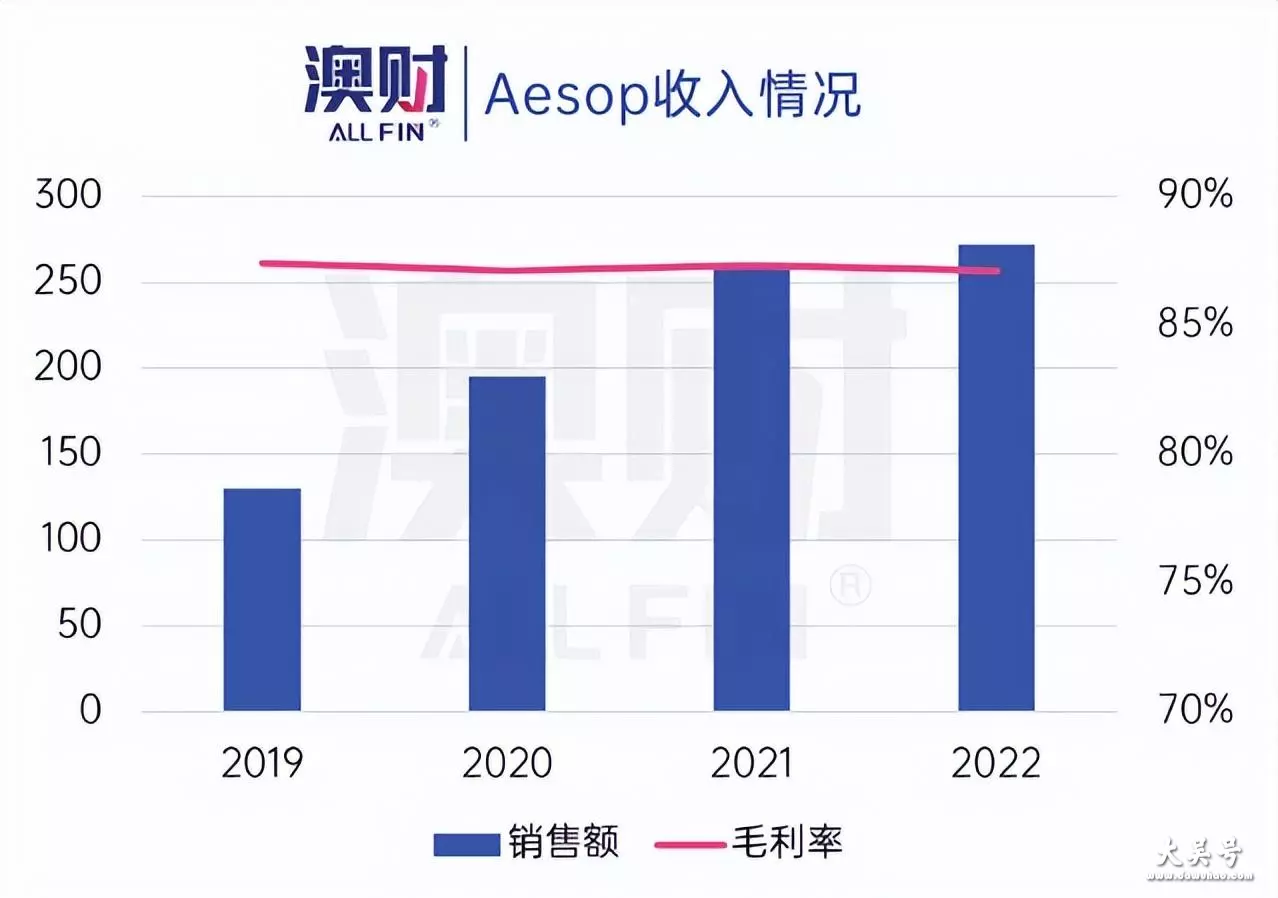

根据22财年年报,在全球市场疲软的大环境下,aēsop营收虽然仅增长了4.6%,但相比于同一集团公司旗下的美体小铺营收下滑24.3%,雅芳国际下滑22.9%的囧境,aēsop在natura co旗下所有品牌中已经算是一枝独秀。

开设于伦敦西区chelsea的aēsop旗舰店

除此之外,aēsop在之前几年的每年营收增长均能保持在20%以上,并且毛利率也一直维持在87%的高位。

值得关注的是,aēsop从不花大预算做广告,不请名人代言,在当下五花八门的品牌广告和明星代言的市场下,aēsop这样的“极简主义”营销策略反而契合了绿色消费潮流,成为其加分项。

aēsop独特的品牌理念不仅得到了全球消费者的认可,同时也减少了大量营销成本,这也是为何aēsop的ebitda利润率能达到25%之高,而natura co旗下的其他品牌ebitda利润率仅为10-15%左右。

bwx通过sukin的品牌廉价化提升销量,natura co则在强化aēsop的品牌核心价值以吸引中产消费者,这两条迥异的道路注定了不同的结局。

bwx的“做大之路”也走歪了

在实施sukin“廉价化”的品牌策略的同时,bwx也尝试用资本运作或并购的手段迅速扩张,以期占领更多的市场份额。

事实上,2018年,著名的贝恩资本(bain capital)曾一度对bwx发出过收购邀约,但在做完尽调之后,贝恩决定不再对bwx进行出价。

资本看不上,那么主动出击,收购其他品牌“做大做强”,这行不行呢?

很遗憾,虽然bwx一直在通过收购美妆品牌,打造自己的电商平台,垂直整合其业务来打通美妆护肤市场完整的供应链,但是“心有余而力不足”——bwx无论是电商平台还是收购的品牌均表现不佳。

前面说到22财年sukin销售出现了下降,但“瘦死的骆驼比马大”,sukin仍然是全澳最大的天然护肤品和护发品牌,在药店渠道排名第一,在杂货店渠道中排名第二,正常情况下,bwx决不至于因此而破产。但事实却是:在22财年结束时,bwx公司现金仅剩2770万澳元,市值仅有1.2亿澳元,公司真有资不抵债的风险了!

原来,在2021年8月,bwx以拙劣的战略眼光做了一件“败家”的事情,公司以8500万澳元现金形式收购了澳洲护肤品牌go-to 51%的股权,该交易还包括5920万澳元的看跌期权,即bwx必须根据该期权,在2024年购买go-to剩余的49.9%股权。这笔支出很大程度上增加了bwx的财务负担。

澳洲护肤品牌go-to

收购go-to没能做大bwx,反而加剧了财务困难。

更糟糕的是,在收购go-to之前,该公司2020全年营收为2650万澳元,同比增长41%。而在收购之后,经调整的2022财年9个月的营收为2520万澳元,同比下降了5.6%。go-to的收购不仅没有为bwx带来任何协同效应,反而成为了压倒骆驼的最后一根稻草。

除此之外,bwx旗下两家电商平台florafauna和nurished life在22财年业绩也出现了不同程度的下滑,而且由于更激烈的竞争环境,其获客成本大幅增加了50%。

最终,现金流断裂的bwx在无人愿意救助的情况下宣告破产。

我们同样拿aēsop进行对比,在发展壮大的过程中,aēsop也借助了资本之力,但是它却走得非常“丝滑”。

创始人dennis paphitis在很早之前,就开始为aēsop引入国际资本以协助品牌扩张和增加影响力。dennis在2010年将部分股权出售给了私募股权公司harbert australia private,以获取扩张的资金。

dennis深知仅靠“一己之力”无法让aēsop品牌走向全球,因此又引入了战略投资人——巴西美妆巨头natura co,并在2016年时将全部股权出售给了natura co。

事实上,正是natura co的入主,为aēsop成为国际化的品牌奠定了良好的基础。

作为巴西最大的美妆巨头,natura co拥有成熟的商业模式以及完善的全球物流和营销体系,目前aēsop已经在全球开设287家旗舰店,并且在去年市场环境不断恶化的情况下,全球店面的同店销售增长仍然达到了9.3%。

值得一提的是,aēsop位于中国上海的两家门店在2022年四季度成功落地,其表现均超过预期,并且成为aēsop今年一季度全球销售量最高的两家门店。而欧莱雅在此时溢价收购aēsop,也是看中其在中国的巨大市场潜力。

去年12月,顾客在aēsop上海东平路门店选购

即便 bwx已经是澳洲本土最大的美妆护肤品公司,其仍然与natura co这样的跨国大公司有着巨大的差距,bwx进行护肤品产业链垂直整合的努力以失败告终并不奇怪,而公司的cfo和ceo在公司财务恶化之后也相继离职。由此可见,公司的战略管理能力对品牌的可持续发展意义重大。

澳财投研观点

护肤品的产品定位对一个品牌至关重要,像aēsop这样坚持自己的品牌特色,才能在日益激烈的竞争环境中脱颖而出,获得消费者的青睐。而sukin这个曾经的澳洲国民护肤品牌,由于母公司的战略决策失误而前途未卜,非常可惜。

因此,未来如果能有更懂得品牌管理的公司,在托管程序过程中入场接手sukin,令其脱胎换骨的话,作为澳洲第一的天然护肤和护发品牌sukin,在平价护肤品市场并非没有前景。

(文中未注明来源的图片均为shutterstock,inc.授权澳财使用,单独转载图片或致法律风险。)

相关文章

-

一千多轻奢侈品牌包包有哪些

Tory Burch的双T老花也出了hin多经典款,比如老花水桶包就是很多明星同款,它的老花主要以蓝灰为主,年轻又有气质,老花的帆布托特也很多人喜欢,自重轻,又很能装,而且它的老花材质其实是比较耐磨的。法棍Kira多了一条可拆卸的皮质肩带,更加复古,也有更多搭配的可能。还有Robinson和Eleanori这两个豆腐包,也是复古气质拉满,Robinson的Logo小一点,Eleanor 的L0go就大得非常有攻击性了,不知道是不是因为L0g0大小的原因,这两个的官网价格差出了一倍。

2024-05-04 阅读 (115) -

二线奢侈品牌包包排名(女包品牌排行榜前十名)

女包作为时尚界的重要元素,是每个女性必备的时尚单品之一。在如今多元化的市场中,有许多备受追捧的女包品牌。本文将为您介绍女包品牌排行榜前十名,帮助您了解时下最受欢迎的女包品牌。561. hermès(爱马仕)hermès作为奢侈品行业的代表品牌,以其精湛的工艺和高品质的皮革制品而闻名。每一款hermès的女包都体现了奢华与雅致的风格,成为了成功人士追逐的梦想。

2023-09-25 阅读 (118) -

济南恒隆广场有哪些奢侈品牌

上海恒隆广场由于地理位置,开发商背景,发展历史等因素,成为了全上海,乃至全中国最有影响力的奢侈品购物中心。这意味着它一定是大多数奢侈品牌的必争之地,是这些品牌重要的形象展示窗口和销售场地。但上海恒隆广场的特色在于其奢侈品牌的密度之高,一线奢侈品牌如路易威登Louis Vuitton、爱马仕Hermes、香奈儿Chanel都在此驻扎。这使得恒隆广场成为上海高端商场的典型代表之一。

2024-09-17 阅读 (337) -

古驰是世界顶级奢侈品牌吗

1、爱马仕(Hermes):爱马仕绝对是世界十大奢侈品牌中的顶级品牌,它以马具起家,现在旗下产品包括香水、珠宝、皮具等,但最有名的还是其皮革制品。世界十大奢侈品品牌:爱马仕、LV路易威登、香奈儿、范思哲、普拉达、菲拉格慕、阿玛尼、克里斯汀·迪奥、芬迪、古驰。3、香奈儿(Chanel):香奈儿是法国的奢侈品品牌,主要生产高级女装、定制服、成衣、香水、彩妆护肤品、包包、手袋、手表鞋子、眼睛等。香奈儿一直给人一种优雅简约、精致帅气的感觉。香奈儿非常了解女性的需求,因此深受女性喜爱,许多女性认为背上香奈儿的包包可

2024-03-02 阅读 (136) -

万象城有哪些奢侈品牌包包(LV新店本月亮相万象城)

重庆购房圈子创立啦,欢迎各位朋友加入圈子。这里有一群资深媒体人和数据人为你提供专业的重庆财经和地产分析。在这里你可以获得大神在线解答、重庆购房指南、重庆特价折扣房······(此处已添加圈子卡片,请到今日头条客户端查看)今年3月,刚好营业10年的解放碑lv重庆旗舰店闭店。闭店次日,lv重庆专卖店在观音桥星光68开业。

2023-11-14 阅读 (111) -

上海恒隆广场有哪些奢侈品牌

据界面时尚了解,目前,恒隆广场不同楼层的共计逾20个品牌已开店迎客,占据该商场入驻品牌总数的约20%。包括路易威登Louis Vuitton、爱马仕Hermes、思琳Celine,古驰Gucci,宝格丽Bvlgari、葆蝶家Bottega Veneta等在内的多个奢侈品牌均已正常营业。这些门店的销售人员均全程佩戴口罩为顾客提供服务,亦有品牌销售人员身着面罩、防护服。

2024-07-08 阅读 (120) -

包包的奢侈品牌有哪些品牌

90款奢侈品包包推荐i奢侈品十巨头2023-04-26 23:48·做最好的自己123奢侈品十大巨头包包你知道哪些呢?今天给大家盘点这十大巨头品牌包包,快来!爱马仕:爱马仕的包包热度都蛮高的。像bk、kelly、lindy这些包款很多人都是想要入手的。chanel:chanel家的包包价格可是一直呈上涨趋势。

2023-09-18 阅读 (101) -

冰淇淋奢侈品牌排行榜(世界上最贵的12种冰淇淋)

世界上最贵的冰激凌你吃过几个?五毛的雪莲一元老冰棍的时代已经离我们远去了,看完最贵的冰激凌,直呼贫穷限制了我的想象啊。第12名梦龙何露雪旗下的冰淇淋价格在九到15元之间梦龙可以说是巧克力脆皮雪糕的十组,含有可可成分的巧克力液制成的脆皮加上无水奶油,吃起来甜而不腻,深受年轻人的喜爱。第11名中街1946这是沈阳有着高口碑的雪糕品牌,雪糕顶部还印有1946的字样,价格在5到28元之间。

2023-10-02 阅读 (92) -

温州奢侈品牌在哪个商场买

一家国际品牌购物中心,听这个名字就是我不配踏足的地方。财富的地下一层,有HM、优衣库、无印良品等年轻人常逛的高街品牌。地下一层还有很多甜品、咖啡的店,每次和小伙伴来财富,主要逛的还是这一层,毕竟上面几层的东西,买不起呀。财富里的直达电梯,莫名的透露一种奢华气质。财富的三楼卖儿童玩具的商店比较多。除此之外,我还发现了财富一个特别有趣的点,财富一楼的黑色钢琴。

2024-07-15 阅读 (122) -

10大奢侈品牌排行榜包(2023线上最受欢迎奢侈品牌TOP10)

2023年最受欢迎的奢侈品牌是什么?奢侈品行业度过了一个不错的年份。在4月份达到历史最高点后,截至2023年6月12日,stoxx欧洲奢侈品指数上涨了22.81%。一个具有历史意义的里程碑是——全球最大的奢侈品集团路威酩轩(lvmh)成为了欧洲市值最高的公司,其市值超过5,000亿美元。在这个背景下,奢侈品行业咨询机构luxe digital基于多个来源数据,发布了全球最受欢迎奢侈品牌排行榜。

2023-10-12 阅读 (146)

热门资讯

-

2024-07-12 阅读 (434)

2024-07-12 阅读 (434) -

2023-11-11 阅读 (391)

2023-11-11 阅读 (391) -

2024-06-25 阅读 (379)

2024-06-25 阅读 (379) -

2024-09-17 阅读 (337)

-

继杰尼亚东北第一家旗舰店正式落户沈阳万象城后,世界著名奢侈品牌路易威登也极有可能在万象城开出沈阳第三店,该店不仅使得沈阳成为全国首个拥有三家LV的城市,更有可能开出全国最大LV旗舰店。而已经签约的世界著名咖啡饮品品牌星巴克也有可能在万象城开出北方第一大店,如果如期开业,这也将是沈阳的第7家星巴克...另外,爱马仕万象城店也将以300平左右的面积,成为东北第一大店伴随着万象城、卓...

2024-04-02 阅读 (300)

最新资讯

-

2025-10-14 阅读 (84)

2025-10-14 阅读 (84) -

2025-07-21 阅读 (118)

2025-07-21 阅读 (118) -

2025-06-13 阅读 (181)

2025-06-13 阅读 (181) -

2025-01-08 阅读 (123)

2025-01-08 阅读 (123) -

BGEE成立于艺术之都意大利,一个聚集世界顶级品牌的奢华之都。BGEE经历10年沉淀,是一个有着纯正意大利血统的男装品牌。BGEE挥洒着极致的优雅,让所有敢于展现自我的男士,自信而傲然,其散发的独特魅力是所有成功男士品格风尚的外在代言。品牌的投资者与创始人在意大利找到了灵感,希望通过服装设计将BEEGEES的灵魂具象化。为了表达对BEEGEES的尊崇,将品牌命名为BGEE(乐队名称的简化),于是一个崭新的时尚品牌在意大利文化的滋润与灌溉下诞生了,也必将不负其名,成为服装界雕塑灵魂的传奇。

2024-10-11 阅读 (162)